东信动态

一、市区成交量分析

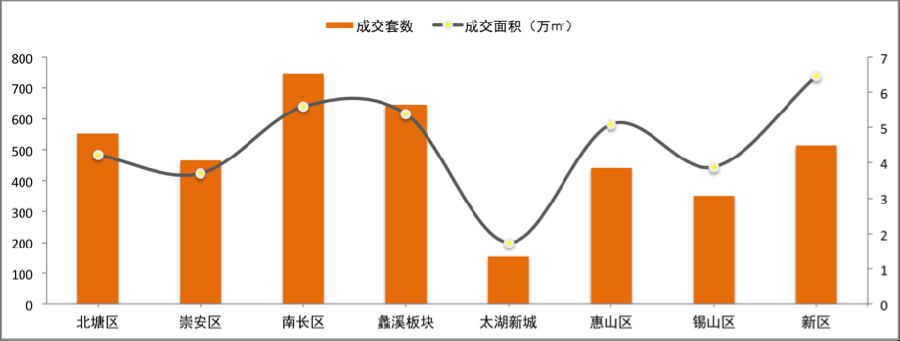

2014年3-4月份,市区二手住宅走出春节效应,成交套数和面积双双大幅上扬。其中成交套数3864套,成交面积36.06万㎡,环比增长分别为66.19%、66.33%。分区域看,南长区达745套,居套数首位;太湖新城最低,为154套,其余区域成交套数集中分布在350-550区间。新区成交套数虽处于中游,但成交面积却位居第一,达6.45万㎡。

图1:2014年3-4月无锡市区二手住宅成交情况(数据来源:无锡顺驰中介)

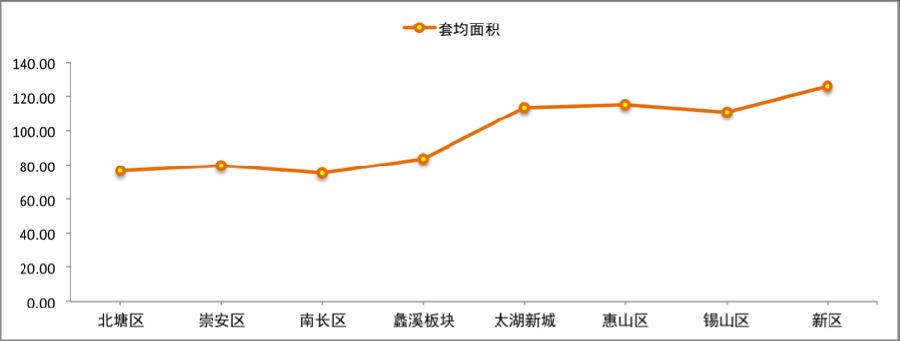

从成交套均面积看,形成两个明显梯队。主城三区与蠡溪板块均在85㎡/套以内,而太湖新城与外围其他三区均超过110㎡/套。

图2:2014年3-4月无锡市区二手住宅成交套均面积(数据来源:无锡顺驰中介)

二、市区价格指数情况

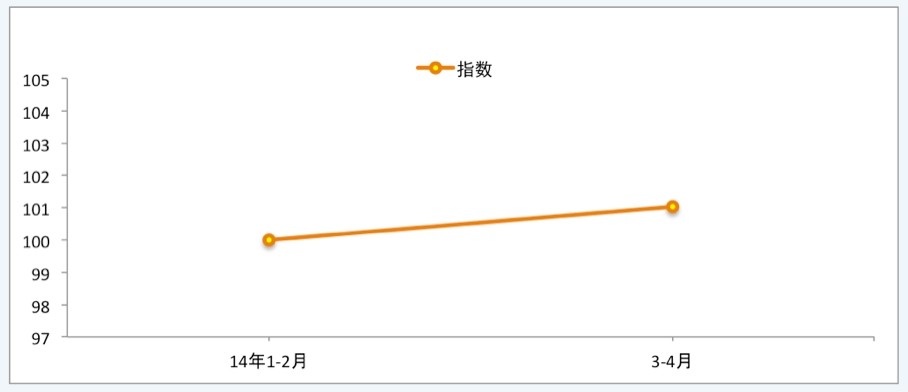

2014年3-4月份,市区二手住宅价格指数为101.04,同比上涨1.04%,从指数值来看,二手房市场并未受到一手房市场严峻形势的影响,表现十分平稳,这与我司年初对于二手房市场做出的预测是吻合的,再一次体现了无锡房地产市场“稳”的特征。

图3:2014年3-4月无锡市区二手住宅价格指数走势 (数据来源:无锡顺驰中介)

三、各区(板块)价格指数情况

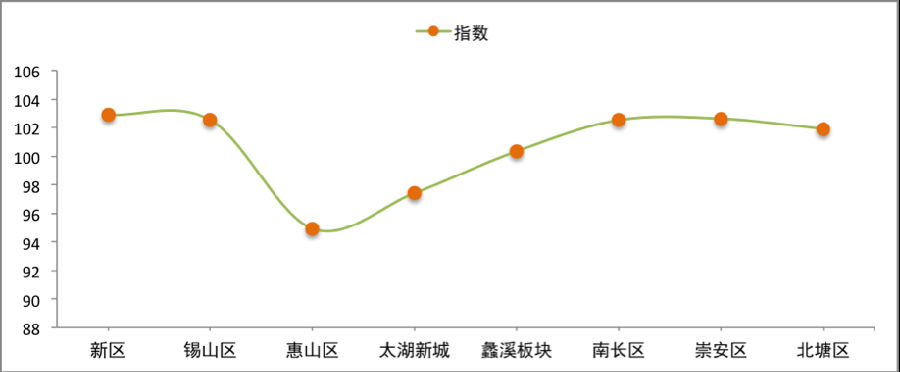

分板块看,新区、锡山区、南长区、崇安区、北塘区、蠡溪板块五区域指数环比上升,新区3-4月份指数值为102.9,涨幅最大,延续着2013年的上涨趋势。在此次样本集中,几乎所有的小区价格均有所上涨。新区经过多年的发展,目前商业配套完备,公交方便,外资云集,就业机会丰富,吸引着大量来锡就业人员在此置业,随着长江路优质地块已经枯竭,今后对于二手房源的需求将不断增强,加之目前长江路段地铁三号线勘探工作已经展开,诸多利好使得新区二手房后市无忧。崇安区和南长区地理位置优越性不言而喻,分布着为数不少的优质学区房源,沁园新村、曹张新村、芦庄等老小区仍然是南长区二手房成交主力,芦庄板块环比上涨近600元/㎡,涨幅达10%,势头最为强劲;阳光城市花园是区内为数不多表现较好的次新小区,价格从12月份的11125元/㎡小幅回落至10482元/㎡。崇安区成交同样以老小区为主,宁海里、风雷新村、塔影榜上有名。锡山区内老小区较少,成交主要以次新房为主,成交价格分布在7000~8000元/㎡区间内。我司预计老城区后市仍将以平稳为主,上涨幅度不会超过新区、锡山两区。太湖新城、惠山板块指数值环比下降,波动大是惠山区二手房价的特点,3-4月份环比下降5%,变化幅度绝对值是各区域内最大的,在某种程度上也预示了惠山区的房地产市场相对于其他区域是不成熟的。太湖新城成交以次新小区为主,价格均小幅下降,该区指数值为97.42,较基期下滑2.58%。综合来看,老小区唱主角可谓是本期的一大特色。

图4:2014年3-4月无锡市区各区(板块)二手住宅价格指数对比(数据来源:无锡顺驰中介)

图5:2014年3-4月无锡市区各区(板块)二手住宅指数四季度环比涨幅对比(数据来源:无锡顺驰中介)

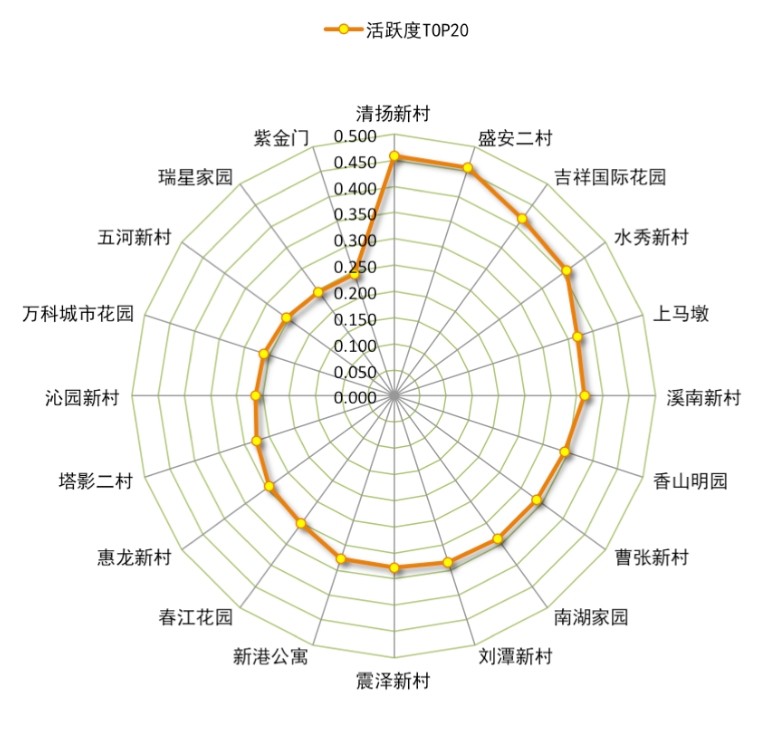

四、活跃度指数

本期市区二手住宅活跃度TOP20主要集中在南长区、北塘区、滨湖区、崇安区、新区,活跃度指数最高为0.459,跨度区间为0.215。整体来看,TOP20活跃度楼盘在上述五个区域分布较为均衡,其中,南长区清扬新村与北塘区盛岸二村两个老小区并列第一。从指数跳跃性分析,在0.3以内的连续性更强,超过0.3,指数跳跃性更大。可见十分活跃的楼盘主要集中在几个小区内,活跃度远远超出了其他竞争楼盘。

图6:2014年3-4月无锡市区二手住宅活跃指数TOP20(数据来源:无锡顺驰中介)

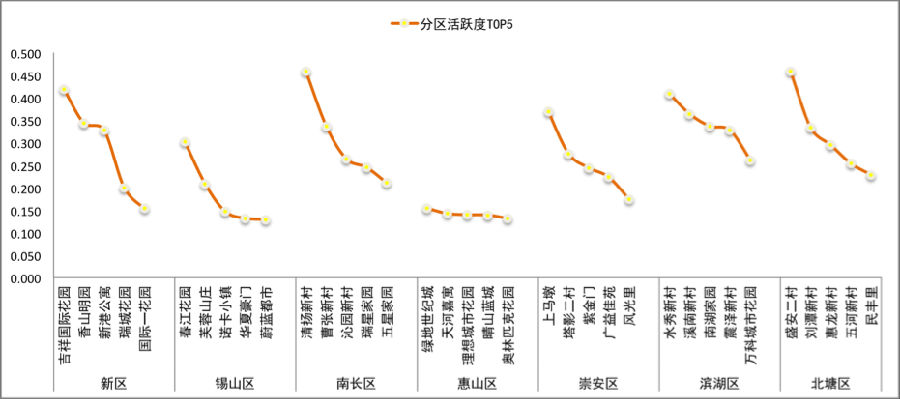

分区域来看,本期滨湖区、南长区活跃度代表楼盘表现最佳,其中滨湖区TOP5集中在0.25-0.4之间,南长区集中在0.2-0.45之间。整体分析,七大片区呈现三个梯队,第一梯队为南长、北塘;第二梯队为崇安、新区、滨湖;第三梯队为锡山、惠山。本期惠山区TOP5得分最低,分值均在0.15以内。

图7:2014年3-4月无锡市区各区二手住宅活跃指数TOP5对比(数据来源:无锡顺驰中介)

五、租金指数

本期二手住宅租金指数为100.93,上涨幅度总体与二手住宅价格指数变化相匹配。因租金影响因素变数较小,预计后期仍将保持缓慢上浮态势。

六、下期预测

全国房地产市场可谓浓云密布,“稳”一直是我市房地产市场的特征,预计在下一个计算期内,新区、锡山区等涨幅较大的区域将难以继续保持较快增速。到目前为止,无锡的新房市场受全国大气候影响不大,在二手房热点区域内的新房尚未出现价格松动,故而尚未影响到二手房市场。我市新规规定落户面积从70㎡降到60㎡对于二手房市场是一大利好因素,60㎡左右房源主要分布在老小区中,因而对于促进老小区成交尤为有利。我们预计老小区唱主角的态势在下期仍将持续。

相关阅读